|

После Ваших слов "Пофантазирую" больше было похоже на стеб. Честно...Halfmoon:

Lucky-haunter, в ответе #148 я вам сразу сказал, что декларацию подавать нужно. Вы, видимо, хотели узнать, является-ли возмещение судебных издержек доходом, потом про ИНН, а потом все дальше в дебри :).

Удачи

Огромное спасибоHalfmoon:

По формальным основаниям декларацию сдавать положено. В части принадлежности возмещения судебных издержек физлицу к доходам-вопрос местами спорный, но своевременно сдать декларацию и затем обсудить вопрос "по существу" с налоговыми органами дешевле, нежели доказывать отсутствие обязанности по сдаче декларации, с ненулевым шансом на тысячный штраф. Хотя, может кому-то и нравится в судах бодаться: сначала с росгосстрахом за свои кровные, затем с налоговой, за те-же деньгиLucky-haunter:

Так нормального обоснованного ответа так никто и не дал.

Удачи

У меня К+ обновлялся :), поэтому в мотивированную позицию минфина подглядеть не мог. Оттого и написал, что фантазирую.Lucky-haunter:

После Ваших слов "Пофантазирую" больше было похоже на стеб. Честно

Удачи

Расскажу свою историю. 4 февраля пришёл в свою страховую страховку на машину новую сделать. В процессе выясняется, что вместо КБМ 0,65, накопленного за годы нормальной езды с моей стороны, по базе РСА мне выкатывают коэффициент 1,55. На мой резонный ворпрос - что за на? сообщают, что поданным базы РСА по моей вине было ДТП. Стали разбираться, вышли на Росгосстраховский полис моего брата, куда и я был вписан. В 2013 году по его вине было ДТП. Пострадавшая сторона обратилась непосредтвенно в свою страховую (она же и моя страховая, не Росгосстрах). Мне дали копию справки о ДТП, где виновником стоит мой брат соответсвенно, показали запись в своей базе, где убыток тоже отнесён на него. Посоветовали обратиться в Росгосстрах.

Сходил в РГС, они в полный отказ, мол что нам страховая дала, то и занесли в свою базу, ну и плюс в РСА передали. С братика, самое интересное, когда он страховался у них снова, страховую премию содрали с КБМ 1,55, хотя по базе у него 1 или даже меньше, точно не помню.

Посколько устно со всеми этими страховыми общаться бесполезно, написал везде запросы по данной ситуации: в свою страховую, в РГС, в РСА, даже в ФАС накатал. Пока ни от кого ни ответа ни привета в письменном виде. В РСА бумага зарегистрирована, в страховых тоже.

Путём нехитрых умозаключений пришёл к выводу, что косяк всё-таки РГС: какая-то девочка видимо коряво разнесла убыток, а мне теперь гемор. Лишнюю пятёрку за ОСАГО отдавать не хочется, да и в дальнейшем этот повышенный КБМ каждый год с меня бабло снимать будет. И сейчас если застрахуюсь и переплачу, то деньги мне никто не вернёт, даже если мой КБМ исправят.

Со своей страховой пообщался, они сообщили, что по моему заявлению также написали запрос в РСА. Сказали ждать. Самое плохое в этой ситуации то, что косячный КБМ в базе может исправить только сама страховая, то есть РГС, РСА таких полномочий не имеет.

Вот пойду на следующей неделе в РГС побеседовать, хотя судя по всему без толку.

Кто что посоветует в данной ситуации ещё?

Сходил в РГС, они в полный отказ, мол что нам страховая дала, то и занесли в свою базу, ну и плюс в РСА передали. С братика, самое интересное, когда он страховался у них снова, страховую премию содрали с КБМ 1,55, хотя по базе у него 1 или даже меньше, точно не помню.

Посколько устно со всеми этими страховыми общаться бесполезно, написал везде запросы по данной ситуации: в свою страховую, в РГС, в РСА, даже в ФАС накатал. Пока ни от кого ни ответа ни привета в письменном виде. В РСА бумага зарегистрирована, в страховых тоже.

Путём нехитрых умозаключений пришёл к выводу, что косяк всё-таки РГС: какая-то девочка видимо коряво разнесла убыток, а мне теперь гемор. Лишнюю пятёрку за ОСАГО отдавать не хочется, да и в дальнейшем этот повышенный КБМ каждый год с меня бабло снимать будет. И сейчас если застрахуюсь и переплачу, то деньги мне никто не вернёт, даже если мой КБМ исправят.

Со своей страховой пообщался, они сообщили, что по моему заявлению также написали запрос в РСА. Сказали ждать. Самое плохое в этой ситуации то, что косячный КБМ в базе может исправить только сама страховая, то есть РГС, РСА таких полномочий не имеет.

Вот пойду на следующей неделе в РГС побеседовать, хотя судя по всему без толку.

Кто что посоветует в данной ситуации ещё?

да уж....

nymenor, здесь тоже обсуждают , почитай http://ffclub.ru/topic/379053/#comments

Заявление в суд еще напиши, об ущемление твоих прав так, как не можешь купить полис по реальной цене. Сразу забегают, да еще приложи договор о найме машины у друга.nymenor:

Вот пойду на следующей неделе в РГС побеседовать, хотя судя по всему без толку.

Кто что посоветует в данной ситуации ещё?

Напомню: мне пришло письмо от РГС со справкой 2НДФЛ. Судя по сумме, это возмещение расходов на оплату услуг представителя.

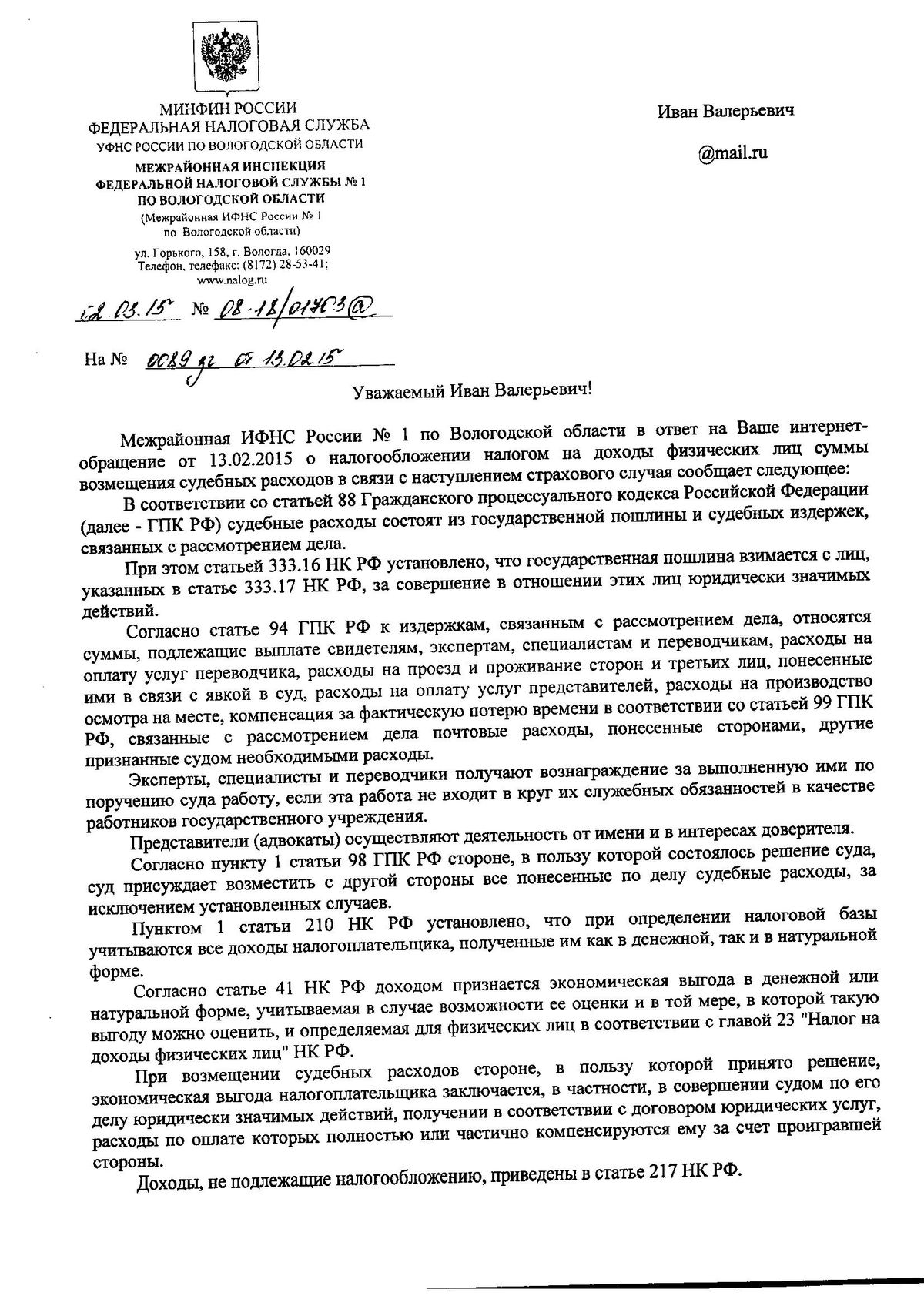

Наконец-то получил официальный ответ от МИФНС.

Кончно-же ссылаются на письмо МинФина.

Исходя из изложенного, декларацию все-таки придется подавать.

Наконец-то получил официальный ответ от МИФНС.

Кончно-же ссылаются на письмо МинФина.

Исходя из изложенного, декларацию все-таки придется подавать.

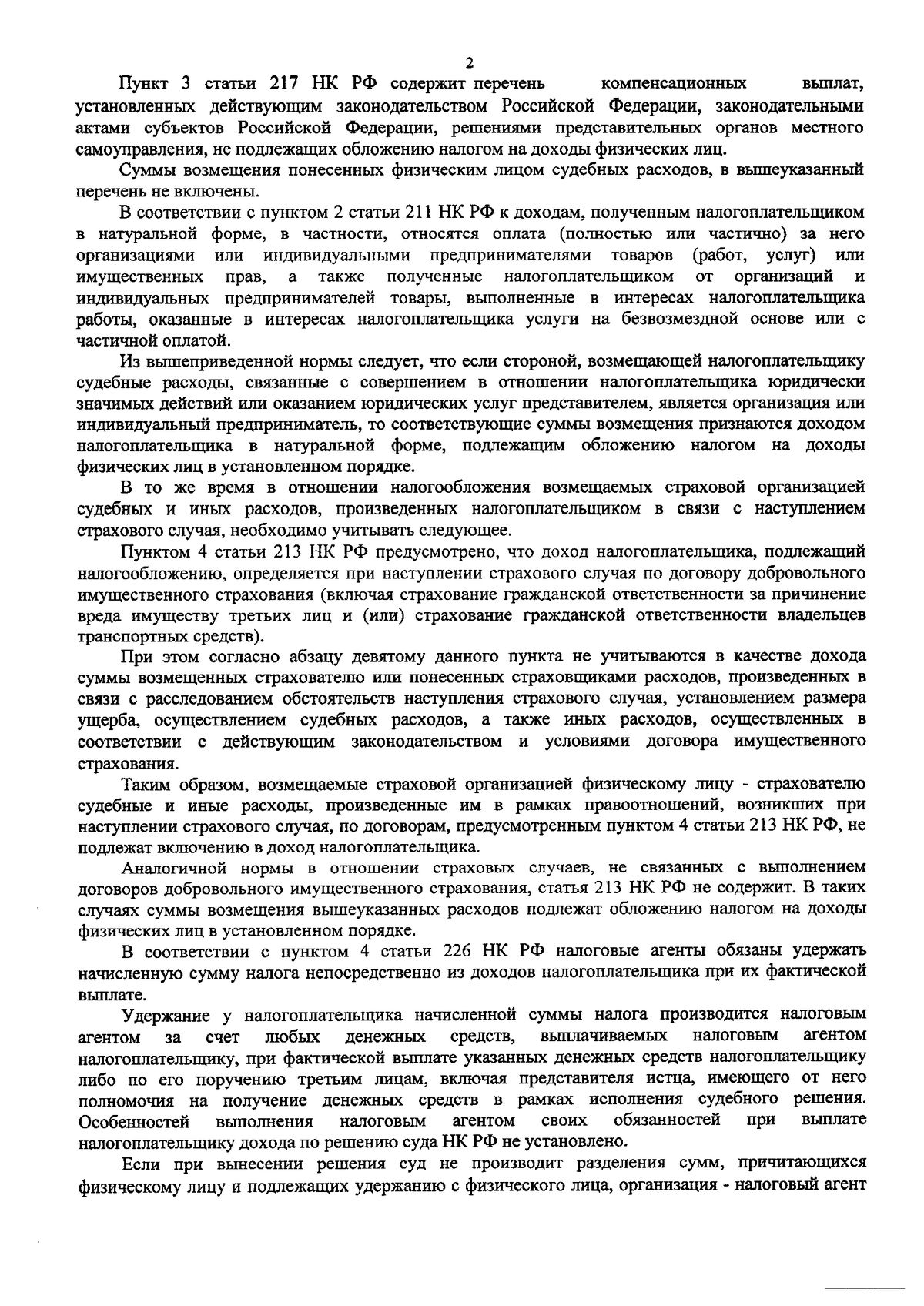

стр.2

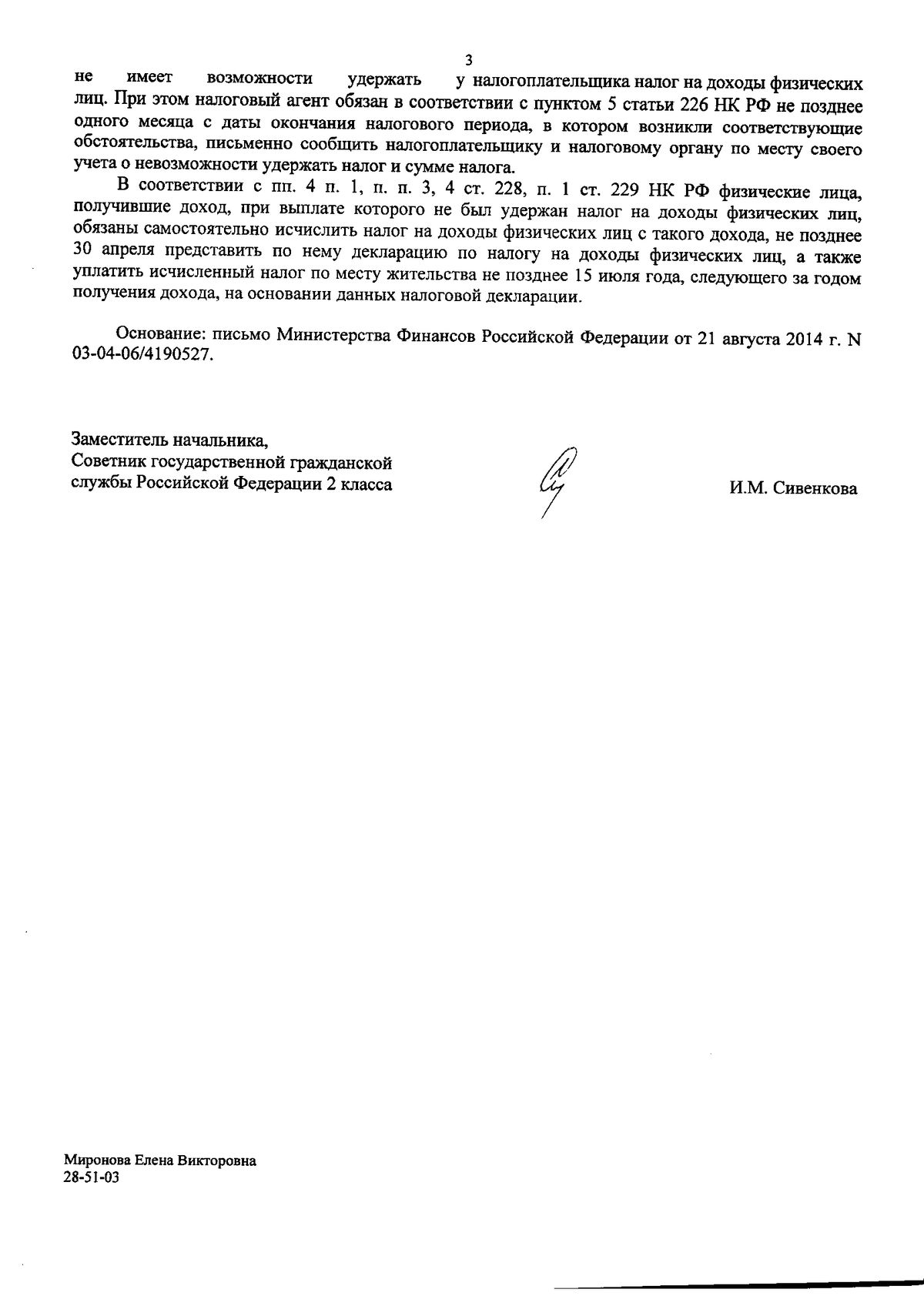

стр.3

У кого есть коммерческая версия Консультант+?

Очень хотелось-бы почитать, но у меня нет возможности.

"Вопрос: О налогообложении НДФЛ суммы возмещения страховой организацией судебных и иных расходов, произведенных физлицом в связи с наступлением страхового случая, а также штрафа за несоблюдение добровольного порядка удовлетворения требований потребителя.

(Письмо Минфина России от 21.08.2014 N 03-04-06/41905)"

Очень хотелось-бы почитать, но у меня нет возможности.

"Вопрос: О налогообложении НДФЛ суммы возмещения страховой организацией судебных и иных расходов, произведенных физлицом в связи с наступлением страхового случая, а также штрафа за несоблюдение добровольного порядка удовлетворения требований потребителя.

(Письмо Минфина России от 21.08.2014 N 03-04-06/41905)"

Держи:

Lucky-haunter, очень похоже, что в районке, которая ИФНС №1 почти дословно скопипастили данное письмо в ответ. Ранее я давал ссылку на обзор подобных ситуаций. Краткое резюме-позиция налоговиков шаткая, стоит потрясти перед носом судебной практикой и отстанут.

Удачи

Удачи

Прикреплен файл:

8207_4uq_03_04_06_41905.doc (46 Kb)

Полезные ссылки:

|